- Информация о материале

- Автор: Сергей

- Категория: Материалы для вопросов и ответов

- Просмотров: 30635

Требование о досрочном возврате кредита и оплаты.

Чтобы было понятно о чём речь, я взял текст одного вопроса. Надеюсь, что человек, задавший этот вопрос не будет против.

"Итак - есть задолженность за 6 месяцев, банк выставил требование на досрочное погашение - сейчас заемщик хочет вернуться в график платежей. Будет внесена сумма за 6 месяцев просрочки + платеж за текущий месяц. Банк, скорее всего по умолчанию спишет эту сумму за долги и будет продолжать требовать досрочное погашение.

Каков порядок действий заемщика? Нужно ли сразу писать какие либо заявления?"

Вопрос не так прост, чтобы можно было ответить в двух словах.

Для начала нужно разобраться, что такое требование о досрочном погашении.

В любом кредитном договоре банком предусмотрено условие о том, что в случае возникновения просрочки, либо ненадлежащего исполнения договора, банк имеет право требовать досрочного исполнения договора и возврата оставшейся части кредита и процентов. Это требование законно и предусмотрено ст. 811 ГК РФ, пункт 2 которой гласит: «Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами».

Но само по себе требование о досрочном возврате кредита в данном случае не может быть квалифицировано, ни как требование о расторжении договора (статья 450 ГК РФ), ни как односторонний отказ от исполнения обязательств (статья 310 ГК РФ) .

Более подробно вы можете прочитать в ответе на вопрос:

Что делать если банк прислал требование о досрочном возврате кредита и уведомление о расторжении договора?

И хотя банк имеет право требовать досрочного возврата кредита, это не означает, что вы обязаны беспрекословно выполнять это требование. Во - первых, срок возврата кредита является одним из существенных условий Договора и поэтому изменить срок возврата кредита в одностороннем порядке банк не может. Значит, изменить срок возврата кредита можно либо с вашего согласия, либо по решению суда. А поскольку вашего согласия не спрашивают, то выполнение этого требования (то есть оплата требуемой суммы) может быть к нему приравнено.

Во - вторых, заёмщик очень редко согласен с той суммой, которую выставляет банк. И этому есть причины: незаконные комиссии, незаконное первоочередное взимание неустойки, изменение условий в одностороннем порядке и т.п.

И в - третьих, у большинства просто нет возможностей для возврата требуемой суммы.

И поскольку банк иск не подавал, а своего согласия на изменение договора вы не давали, то и банк не имеет права отказаться от приёма ваших платежей, в каком бы размере они не производились. Обязательства по кредитному договору есть не только у вас, но и у банка тоже. Поэтому, в соответствии с требованиями пункта 1 статьи 310 ГК РФ односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускаются, за исключением случаев, предусмотренных законом.

Включение в кредитный договор условий, позволяющих банку в одностороннем порядке расторгнуть договор не соответствует требованиям, предусмотренным пунктом 1 статьи 310 ГК Российской Федерации, поскольку в отношениях с гражданами одностороннее изменение обязательств не допускается, если иное не установлено законом, следовательно, такие условия ущемляют права потребителя по сравнению с установленными законом, что ведёт к ничтожности пункта договора (п. 1 ст. 16 закона « О защите прав потребителей).

Таким образом, банк может расторгнуть договор с потребителем только в суде, а направляя вам требование, банк просто исполняет условие необходимое для того, чтобы суд принял его иск, если он решит его подать.

Итак, заёмщик получил требование и решил погасить просроченную задолженность, чтобы вновь исполнять обязательства в соответствии с условиями договора.

Но здесь возникает ситуация, которую банки используют для того, чтобы нарастить задолженность Заёмщика.

Большинство Договоров содержат условие, которое предусматривает взимание неустойки (штрафов, пени), а иногда и различных комиссий, ранее оплаты основного долга и начисленных (просроченных) процентов.

Для примера вы должны ежемесячно вносить 8000 рублей, из которых 4500 рублей это начисленные проценты и 3500 – сумма в оплату основного долга.

Условиями договора предусмотрена неустойка в размере 0,6% от суммы просроченного платежа за каждый день просрочки.

Здесь также следует сделать небольшое отступление. Банки часто используют именно такую формулировку: «от суммы просроченного платежа» и на все 8000 рублей начисляют неустойку. Это действие незаконно, поскольку неустойка может начисляться только на суммы просроченного основного долга, а на начисленные проценты она может начисляться только в том случае, если об этом есть прямое указание в договоре ( п. 15 Постановления ВС РФ № 13 ВАС № 14 ). При этом это указание должно быть выражено конкретно. То есть формулировка должна быть следующей:

Неустойка на просроченную сумму долга - 0,6% за каждый день просрочки; неустойка на сумму просроченных процентов – 0,6% за каждый день просрочки. Только в этом случае начисление неустойки (пени, штрафов) на просроченные проценты является законным.

Итак, вы допустили просрочку продолжительностью 6 месяцев и чтобы «войти» в график должны оплатить 48000 в счёт задолженности и ещё 8000 в счёт очередного платежа.

За время просрочки банк насчитал неустойку:

Первый месяц: 3500/100(%)*0,6*30= 630,00 рублей

Второй месяц: (3500+3500)/100*0,6*31 = 1302,00 рубля

Третий месяц: (7000+3500)/100*0,6*30 = 1890,00

Четвёртый месяц: (10500+3500)/100*0,6*31= 2604,00 рублей

Пятый месяц: (14000+3500)/100*0,6*30= 3150,00 рублей

Шестой месяц: (17500 +3500)/100*0,6*31= 3906,00 рублей.

Итого за шесть месяцев банком начислено 13482,00 рублей неустойки.

Вы вносите 56000,00 рублей и считаете, что просроченная задолженность погашена. По закону так оно и есть, поскольку статьёй 319 ГК РФ предусмотрено, что неустойка оплачивается после оплаты задолженности по основному долгу и процентам.

Но банк в условиях договора предусмотрел иную очерёдность и начисленную неустойку списал из уплаченной вами суммы. И поскольку после оплаты неустойки он оплатил задолженность по процентам, то у вас вновь «появилась» задолженность по оплате основного долга в размере 13482,00 рублей, на которую банк вновь начисляет неустойку:

13482,00/100*0,6*30=2426,76 рублей, которую он снова спишет при следующем платеже.

Многие в этой ситуации считают, что никогда не смогут рассчитаться с банком.

Но выход очень прост: продолжайте платить в соответствии с графиком. Банк будет и дальше списывать деньги в счёт неустойки и вновь её начислять, но это будет незаконно. В этой ситуации банк даже не сможет подать на вас иск о взыскании задолженности, поскольку иск подаётся в защиту нарушенных прав (ст.3 ГПК РФ), а о каком нарушении может идти речь, если вы задолженность погасили и платите по графику. Даже, если суд примет этот иск (что вероятнее всего) вы подадите возражение, в котором укажете, что задолженность отсутствует и оснований для подачи иска также не имеется.

Далее, желательно, направить в банк претензию о незаконности первоочередного взимания неустойки и потребовать произвести перерасчёт. После отказа банка подаёте иск в суд.

Таким образом, вся неустойка, начисленная после того, как вы погасите просроченную задолженность, незаконна. Неустойка, которую банк насчитал за время вашей задолженности, может быть оплачена вами после полной оплаты кредита и начисленных процентов. Но нужно помнить о том, что неустойка является дополнительным требованием и срок её оплаты не определён, а поскольку каждый факт начисления является сделкой, совершённой под условием (ст. 157 ГК РФ ), то и право требовать оплаты каждой суммы начисленной неустойки, возникает у банка именно с момента её начисления.

Отсюда возникает вопрос о сроке исковой давности. Статьёй 200 ГК РФ определено, что Течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права. Таким образом, если с момента начисления неустойки прошло более трёх лет и за это время банк не обратился с иском о взыскании начисленной неустойки, то вы можете заявить о пропуске срока исковой давности. Если же банк просто требует от вас оплаты, то это на ваше усмотрение: либо оплатить и потерять навсегда возможность вернуть эти деньги , либо заставить банк подать иск и заявить о пропуске срока давности. Даже, если они начислены незаконно и вы подадите иск, то и в этом случае вы их не вернёте, поскольку уже банк заявит об истечении срока давности.

Надеюсь, я не утомил вас таким ответом.

И в завершение хочу обобщить всё в нескольких словах: Если вы решили погасить просроченную задолженность, то никто, кроме вас самих, не сможет вам помешать.

План действий следующий: вносите деньги, затем подаёте претензию о незаконности первоочередного взимания неустойки и, если нужно, иск в суд и продолжаете платить по графику. Конечно можно сначала решить вопрос с очерёдностью, а потом вносить деньги в счёт погашения, но тогда банк законно будет начислять неустойку до момента погашения вами задолженности (а оно вам надо?).

И ещё немного о неустойке: Если вы решите гасить кредит досрочно, то может возникнуть ситуация, при которой банк, прежде чем вы погасите кредит, спишет неустойку. Эта ситуация будет законной, поскольку статья 319 ГК предусматривает очерёдность погашения требований при недостаточности платежа. А поскольку вы внесёте сумму достаточную для погашения задолженности, то и неустойка будет списана законно. Та же самая ситуация возникает при оплате платежами в размере, превышающем ежемесячный платёж. Допустим вместо 8000 (после погашения задолженности) вы будете вносить по 10000, надеясь быстрее рассчитаться. Но каждый раз по 2000 банк законно будет списывать в счёт оплаты неустойки. Учитывайте это.

- Информация о материале

- Автор: Сергей

- Категория: Материалы для вопросов и ответов

- Просмотров: 2857

У меня много кредитов. С чего начать диалог с банком

Чтобы было понятно о чём речь, я решил продублировать заданный мне вопрос и мой ответ.

Вопрос: У меня 2 кредита наличными. Один в банке Ренесанс на 139 т.р, из них 39 т.р..страховка от болезней и смерти.( без оформления страховки кредит сказали не одобрят) Просрочка с 22.07.2015. Второй, в Восточном экспресс банке на 200 т.р. просрочка с 03.07.2015.Плюс у меня взяты потребительские займы в мфо "Деньга" и "сразу деньги" Я сейчас без работы, в поиске. Читаю форум, голова кругом. Вопрос, с чего начать вести диалог с банками?

Ответ: Всё зависит от того, что вы хотите получить от вашего диалога с банком. Если хотите просто оттянуть время (если у вас трудности временные и ожидается исправление ситуации), то подайте в банки заявления о том, что у вас есть временные трудности, попросите на применять штрафные санкции, а также запросите справку о задолженности с выпиской по счёту. Это ничего не даст, банк, скорее всего, откажет в решении вопроса, но вы получите ( может быть) время для решения вопроса. Если никаких изменений не ожидается, то ради чего начинать диалог? Пусть подают иски, там и будете решать все вопросы по размеру задолженности, законности начисления неустойки и т.п. По крайней мере в суде можно оспорить некоторые суммы и зафиксировать их на законных основаниях. А банк вам наговорит и пообещает что угодно. Но никогда не исполнит того, что обещает. Заявление и в этом случае можете подать, только для того, чтобы в суде смогли сказать, что пытались решить вопрос с неустойкой. По страховке, скорее всего, ничего отстоять не удастся. Для суда нет такого понятия "без оформления страховки кредит сказали не одобрят" . Вы подписали заявление на страховку, при этом никаких замечаний (типа "банковский работник предупредил о том, что получение кредита зависит от заключения договора страхования") в заявлении не написали. Значит, юридически, договор страхования заключён добровольно и без принуждения. И суд не вправе признать такой договор ничтожным.

Вопрос (продолжение)

Я хочу, чтобы на меня подали в суд и я платила по исполнительному листу. Может это и не очень удачный вариант. Но почитав форумы и советы "бывалых" он хоть предсказуемый. Я просто боюсь что-нибудь пропустить, что может повлиять на решение. суда. Одни рекомендуют платить хоть по 500-1000 рублей,

Говорят это показательно в суде, что вы действительно хотите отдать долг и тем самым это демонстрируете этими незначительными выплатами. Говорят, в суде также важна ваша переписка с мфо и банками о том, что вы от долга не отказываетесь и просите отсрочки и замораживания вашего долга. Даже если от мфо и банков будет отрицательный ответ, то учитывается ваша готовность платить. Всё конечно должно быть документально подтверждено.

Другие говорят, что в суде это веса вообще не имеет и по - любому суд присудит всё и вся и выплачивать придётся всё, т.к. договор подписывала в полном уме и здравии.

2 вариант решения вопроса ничего не делать ( образно)

На звонки коллекторов не отвечать, при угрозах жаловаться во все двери. Типа надоест со мной бодаться и обо мне забудут с годами, т.к у них появятся свежие должники .

3 вариант полюбовное решение вопроса.

Договорится о замораживании долга на 6 мес, платить в этот период символические 500р., а потом войти в график. Но это сказка., я это понимаю. При разговоре с банками, они конкретно говорят, что такой услуги банк не представляет. Реструктуризация долга для меня не реальна. В ренесансе и в восточке, сперва я должна заплатить просрочку за 4 мес, а потом уже со мной будут говорить о реструктуризации.

4 вариант обратиться к анти коллекторам. Но я не знаю чем они могут мне помочь. Конечно хочется, чтобы кто-то решил мои проблемы, но это нереально.

Итак, давайте попытаемся разобраться со всеми вопросами.

По поводу "бывалых" я скажу так: процентов 80 (на мой взгляд) этих "бывалых" это засланцы банков. Им удобно и выгодно вносить путаницу, чтобы заёмщик - должник не смог определиться, и боялся что либо делать без их подсказок. Давайте рассмотрим возможные варианты: Я наверное, объединю их и просто расскажу обо всём. Итак.

Платить или не платить по 500 - 1000 рублей. Здесь всё зависит от размера ежемесячного платежа и, если при размере платежа 2,5 - 3 тысячи такие выплаты ещё могут как -то повлиять на решение банка подавать в суд, то при ежемесячном платеже 5- 15 и более тысяч это ничего не изменит. Конечно эти выплаты повлияют на начисленные проценты и неустойку, но большой роли не сыграют. Если банк подаст иск в суд, то для суда не имеет особого значения размер оплаты, которые вы могли производить. Для него важен факт просрочки. Есть просрочка - есть основания для удовлетворения иска. Нет просрочки, то и оснований нет. В законе не указывается какой должен быть размер задолженности. В п. 2 ст. 811 ГК РФ сказано: "Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами."

Конечно суд учтёт ваши выплаты, но вам в суде нужно будет доказывать, что банк незаконно списал эти суммы на неустойку (а он это обязательно сделает) вместо того, чтобы списать их в оплату процентов и основного долга.

По поводу переписки в основном всё говориться верно. Любые заявления, претензии и т. п. должны быть в письменном виде и с обязательной копией для вас, на которой будет стоять отметка о приёме (дата и печать банка), либо опись и почтовый чек, если вы отправляете письмом. Для суда, возможно это и сыграет какую либо роль. Но по большому счёту, есть договор, который вы обязаны исполнять и ваши заявления банк вправе удовлетворить, или не удовлетворить. Никто не вправе, в том числе и суд, заставить его. Поэтому факт переписки есть, но это не освобождает вас от исполнения обязательств и, следовательно, суд не вправе делать вам какие либо поблажки, кроме снижения неустойки, если вы в судебном заседании подали ходатайство о её снижении на основании статьи 333 ГК РФ и грамотно это обосновали. Здесь возникает законный вопрос: Если для суда эти заявления не имеют никакой силы, для чего тогда писать письма, заявления, сохранять переписку?

Здесь я расскажу вам об одной уловке, которой пользуются практически все, желающие заработать. Человеку дают кусочек информации, а когда он за неё цепляется, то говорят : "Извините, бесплатная консультация закончилась. Если хотите знать больше - платите" Кто - то платит ( и не факт, что получает грамотный совет), кто - то пытается найти ответ в другом месте.

Так вот, писать письма и заявления нужно с одной единственной целью: добиться положительного решения суда, или попытаться снизить задолженность. Но если вы придёте в суд и выложите судье все заявления, письма и т.п, то он просто скажет " И что, это освобождает вас от чего - либо? Или мне заставить банк удовлетворить ваши просьбы? Так не имею на это права." Но если подойти к этому более грамотно, то (возможно) что либо и получится. Дело в том, что в законах есть статьи, теоретически обязующие организацию принимать все возможные меры для минимизации убытков. В Гражданском кодексе это п. 1 ст. 404, в которой сказано: "Суд также вправе уменьшить размер ответственности должника, если кредитор умышленно или по неосторожности содействовал увеличению размера убытков, причиненных неисполнением или ненадлежащим исполнением, либо не принял разумных мер к их уменьшению." Что - то подобное есть и в законе "О банках и банковской деятельности" (ст. 33, 34). Так вот, вы писали в банк и просили предпринять какие либо меры, чтобы помочь вам справиться с ситуацией и помочь выкарабкаться из долговой ямы. Но банк решил, что утопить вас и потом выставить это как ваше нежелание оплачивать, ему более выгодно. Но ещё раз хочу сказать, что это возможный вариант, но не могу вам гарантировать, что именно так и будет. Наши суды, особенно в последнее время, всё меньше и меньше хотят разбираться в делах. Им проще списать все долги на заёмщика и полностью оправдать бездействие, или прямое беззаконие банков.

По второму варианту ( ничего не делать), то это также возможный вариант, но должен вас предупредить, что действия банка и коллекторов напрямую зависят от размера вашей задолженности. Если она небольшая, то вполне возможен вариант, что с годами о вас забудут. Но нервы потреплют - это точно. А если долг большой, то вряд ли о вас забудут. Конечно в этом случае есть шанс дождаться истечения срока давности, либо полного, либо частичного по каким либо платежам. Тут уж как повезёт. Но и срок давности ещё надо суметь отстоять в суде. Что касается замораживания, то, на мой взгляд, утопический вариант. Банк только на словах обещает помочь, и решить вопрос если у вас появятся сложности с выплатами. А на деле он это обещает лишь для того, чтобы держать под контролем должника и быть своевременно в курсе всех событий. Реструктуризация - это вообще самая опасная и бесполезная, для должника, процедура. Я уже писал об этом в статье о ней, но ещё немного добавлю. Самое опасное в ней то, что вы подписываете новое соглашение и старое ( в том варианте, который был изначально) перестаёт существовать. Следовательно договор считается изменённым, а в соответствии с п. 4 ст. 453 ГК, стороны не вправе требовать возврата того, что было уплачено до изменения договора. То есть, вы оплатили неустойку, которую банк начислил незаконно, значит забудьте о ней. Либо банк всю незаконно начисленную неустойку включил в сумму нового кредита и она стала законно выданной суммой нового кредита. Конечно можно и в этом случае добиться пересчёта ( применив ничтожность пункта об очерёдности), но это сложнее, чем если бы такого соглашения не было. Вторая опасность, которая вас подстерегает - вас обязывают оплатить единовременно задолженность за определённое время, но никто не предоставляет вам документа, в котором конкретно будет указано о том, что эта сумма пойдёт в оплату именно задолженности по процентам и основному долгу. Нет, на это и не рассчитывайте. Вы вносите сумму, а банк списывает в первую очередь неустойку, а затем, если останутся деньги, основные обязательства. И ни один банк вам не скажет (если вы не потребуете) из чего состоит ваша задолженность, которую вы должны уплатить прежде, чем банк согласиться провести реструктуризацию. А в основном, процентов на 50 -70 эта задолженность состоит из неустойки. Или, в случае если договором предусмотрена оплата неустойки в первую очередь, из незаконно неоплаченных банком сумм. И если вы внесёте требуемую сумму, то о возврате ранее уплаченных сумм можно забыть, либо потратить немало сил ( если у вас есть грамотный юрист), чтобы заставить в судебном порядке пересчитать размер задолженности.

По антиколлекторам также не могу сказать ничего утешительного. Я, нередко бываю на сайтах коллекторов ( нужно знать их нравы и методы) и изучаю их информацию, инструкции и т.п. В одной из инструкций, касающихся организации и развития коллекторского агентства прочёл интересную информацию. Приблизительно это звучит так: " Целесообразно и выгодно создавать одновременно коллекторское и антиколлекторское агентство. Психологически и подсознательно должник, ожидая помощи от антиколлектора, будет проще воспринимать информацию, которую антиколлектор будет выдавать ему под видом помощи. На самом деле, это будет информация, которая, в дальнейшем, "сработает" в пользу коллектора, поскольку антиколлектор подготовит нужную почву." И это действительно так, ведь вы ожидаете, что антиколлектор действует в ваших интересах. Но вы глубоко заблуждаетесь. И тот и другой имеют лишь одну цель: содрать с вас как можно больше денег.

Особо хочу остеречь вас от различных организаций ( "Раздолжнитель" и т.п.), которые обещают решить ваши проблемы. "Вам лишь нужно заплатить определённую сумму и всё, навсегда забудьте о долгах" Не верьте, никто не станет решать ваши проблемы, их просто замаскируют на определённое время ( в лучшем случае), или перепродадут другим. Об этом можно написать много, и это тема для отдельной беседы. Я просто хочу, чтобы вы знали, что никакие антиколлекторы не решат ваших проблем. Их нужно решать только вам, и лучше в судебном порядке. Так действительно надёжнее. По крайней мере, судебное решение это законный акт, имеющий определённые суммы и определённые правила.

- Информация о материале

- Автор: Сергей

- Категория: Материалы для вопросов и ответов

- Просмотров: 7963

Справка о задолженности. Платить, или не платить?

Иногда обращаясь в банк, чтобы узнать о своей задолженности по кредиту, мы слышим от работников банка, что за справку нужно заплатить. Размер оплаты в каждом банке разный, но независимо от его размера законность, или незаконность взимания платы не меняется.

Давайте попробуем разобраться, имеет ли право банк от нас требовать плату, или же он обязан бесплатно предоставлять такую информацию.

И начнём мы с пункта 14 Информационного письма ВАС № 146, в котором сказано:

«Условие кредитного договора о взимании банком платы за выдачу справок о состоянии задолженности заемщика-гражданина по кредиту противоречит закону и нарушает права потребителя.»

И поскольку речь идёт именно об отношениях банка с Заёмщиком – потребителем, то продолжим.

И в чём же нарушение прав потребителя?

Банк, требуя оплаты, утверждает, что выдавая справку о состоянии задолженности он оказывает Заёмщику услугу и значит эта услуга должна быть оплачена.

Но так ли на самом деле?

По смыслу абзаца четвертого пункта 2 статьи 10 Закона «О защите прав потребителей» потребитель всегда имеет право знать о размере своей задолженности перед банком, сумме уплаченных процентов, предстоящих платежах с раздельным указанием суммы процентов, подлежащих уплате, и оставшейся суммы кредита. И это право дан ему по закону, поэтому, поскольку есть право, у банка возникает обязательство (также по закону) предоставить эту информацию Заёмщику – потребителю. А поскольку это обязанность – то плата за выполнение обязательного условия незаконна, поскольку плата противоречит статье 10 Закона «О защите прав потребителей».

Возможно с вступлением в силу нового закона «О потребительском кредитовании» этот вопрос отпадёт сам собой, ведь в статье 6 Закона сказано:

«1. В течение срока действия договора потребительского кредита кредитор в течение одного рабочего дня по письменному требованию потребителя обязан бесплатно сообщать ему сведения о:

1) текущем размере задолженности потребителя с раздельным указанием размера основного долга, процентов, неустоек, штрафов и других сумм, из которых складывается текущий размер задолженности потребителя, сроках платежей по погашению задолженности;

2) размере денежных средств, выплаченных кредитору;

3) лимите кредитования.

Будем надеяться, что так оно и будет и хоть что – то хорошее есть в этом Законе. Я лично, для потребителя, увидел в нём только минусы. Да оно и понятно: уверен, что при обсуждении Закона в зале, где проходило обсуждение, не присутствовали представители из слоёв населения ( а кто их приглашал?), ради которых (исходя из названия) этот закон и писался. Но зато плотно «поработали» представители банков. Но это другая тема и я ещё к ней собираюсь обратиться.

Кроме того, что банк обязан обеспечить заёмщика информацией на основании закона « О защите прав потребителей», такая же обязанность возложена на него статьёй 408 ГК РФ, в пункте 2 которой говориться: «Кредитор, принимая исполнение, обязан по требованию должника выдать ему расписку в получении исполнения полностью или в соответствующей части». И хотя речь идёт о расписке, обязанность выдачи справки также происходит именно из этой статьи. Ведь справка о состоянии (отсутствии) задолженности есть ни что иное как документ, подтверждающий исполнение Заёмщиком обязательств по кредиту. В полной мере, или частично - совершенно не важно. И в завершение хочу напомнить вам одно очень важное правило: Если вы полностью оплатили кредит, то что вы должны сделать в первую очередь?

Нет, не банкет в честь такого праздника устроить. И не вздохнуть с облегчением. Хотя и то и другое может быть очень кстати.

В первую очередь – потребуйте от Кредитора справку о том, что кредит вами оплачен в полном объёме, задолженность отсутствует, и кредитный договор расторгнут. Конечно, банк может эту справку вам выдать не сразу. У всех есть свой регламент и порядок работы. У меня в одном банке документ, подтверждающий расторжение договора предоставили через 45 дней. Как сказал банк – особенности программного обеспечения. Может это и нормально и это не повод для паники. Но в этом случае обязательно держите этот вопрос под контролем. Никогда не верьте работникам банка на слово. Помните, что он просто работник, который завтра может уволиться, и он не будет отвечать за свои слова, а наличие 1 рубля задолженности, которую банк «не заметил» могут обернуться для вас надоедливыми звонками банка, или каких - нибудь агентств.

© Сергей http://spor-kredit.ru/.

Как насчёт тех, кто сидит сзади?

- Информация о материале

- Автор: Сергей

- Категория: Материалы для вопросов и ответов

- Просмотров: 42791

Банк, после оплаты по решению суда, требует оплатить проценты и неустойку

Как и обещал в одном из ответов на ваш вопрос, в этой статье я расскажу о том, как действовать если после ваших оплат банк объявляет о том, что у вас задолженность и вы снова ему должны.

Чтобы было более понятно, приведу реальный пример:

В связи с просрочкой платежей банк подал иск в суд и, частично, выиграл дело. Суд признал незаконной комиссию за ведение счёта в размере 36 000 рублей, снизил неустойку и, по решению суда, должник должен был выплатить 112 000 рублей (банк требовал 190 000). Из них 76 000 рублей - основной долг, 22 000 проценты, 12 000 неустойка и 2 000 пошлина ( суммы могут немного не совпадать с реальными, но не в этом суть).

Поскольку банк в первое время ( почти год) особо не беспокоил, платили небольшими суммами (2 - 3 тысячи). Но очень скоро банку это надоело и он подал исполнительный приставам. Естественно приставы потребовали оплатить полностью. В ответ, в суд было подано заявление о рассрочке исполнения решения суда и суд удовлетворил его, предоставив рассрочку сроком на два года и установив минимальный платёж в размере 7 000 рублей (мы просили установить платёж в пределах 3 тысяч).

Оплаты производились в банке по договору и никаких проблем, вроде бы, не возникало. Но однажды, чтобы не выстаивать очередь в кассу, мы решили оплатить через их же терминал, установленный в банке, и увидели всю информацию по счёту. Поскольку нам оставалось внести три или четыре платежа, то нас очень удивила сумма задолженности, которая красовалась на экране терминала. Ни много ни мало, а "всего" 250 000 рублей. Сказать, что испытали шок — не сказать ничего. Должны были 112 тысяч оплатили 90 и ещё 250 должны? Как - то цифры не стыковались, и мы решили этот вопрос прояснить. В отделении банка ничего вразумительного нам сказать не могли и тогда мы обратились для разъяснения этого вопроса в головной офис банка.

Там нас спокойно выслушали и сказали, что просто их программа так разносит платежи, особо беспокоиться не стоит, когда мы оплатим полностью они всё пересчитают. Оплатили, пришли расторгать договор, а та же самая выдра (самое ласковое слово, которое я смог подобрать) так же спокойно нам заявляет, что в прошлый раз она ошиблась и мы должны банку не 250, а 259 тысяч. Мы, естественно, указываем на суммы в решении суда и слышим, что, оказывается, решение это для нас, а их оно не касается и как они хотят так и будут считать. В общем, в новый долг банк снова включил и 36 тысяч комиссии и все платежи списал на неустойку, которая была отменена судом. В результате основной долг не уменьшился, снова начислили проценты и неустойку.

К тому же выдра (да простит меня животное, носящее это название) решила проявить благосклонность и предложила нам оплатить половину сразу, а там она подумает над тем, какой размер платежа нам позволить.

Поскольку к этому времени я уже достаточно хорошо разбирался в этих вопросах, то естественно мы заявили, что все вопросы будем решать в суде и ни копейки они от нас не получат. На это она по хамски ответила, что их юристы "порвут нас на лоскутки" и до суда они ещё тысяч 20 -30 накрутят. В общем, теперь уже мы подали иск о расторжении договора, сделали свои расчёты. Судья, видимо не ожидавшая такой наглости от банка, в основном "наезжала" на юриста, который должен был нас порвать, а он, мычал что -то невразумительное. Конечно не заплатить ни копейки нам не удалось, но заплатили только то, что банк действительно имел право потребовать — проценты на остаток суммы основного долга за два с половиной года, пока мы рассчитывались. Вместо 259 заплатили 19 тысяч. Когда мы потом снова пришли к выдре, она очень долго не могла понять, как мы смогли выиграть в суде, да ещё и заключить с их юристом мировое соглашение.

Сейчас мне тоже приходят письма, в которых описываются похожие ситуации, поэтому попробуем разобраться в расчётах и законах.

Первое, что вы должны запомнить — никогда не производите никаких оплат до вступления решения суда в законную силу. Если вы заключили мировое соглашение, то тоже дождитесь вступления его в силу. Но на будущее скажу - мировое соглашение стоит заключать только в крайнем случае и только тогда, когда оно выгодно для вас. Помните, что отменить или оспорить мировое, вступившее в законную силу, невозможно.

Почему нельзя производить оплаты? Всё очень просто — вы оплачиваете, считая что исполняете решение суда, а банк списывает деньги по своему усмотрению и заявляет, что решение на момент оплаты не имело законной силы, значит банк имел право распределить деньги так, как считает нужным. Допустим списать их в счёт оплаты отменённой судом неустойки. И потом доказать его неправоту будет очень сложно.

Второе — обратите внимание на очерёдность, предусмотренную статьёй 319 ГК РФ.

Согласно этой статьи в первую очередь оплачиваются издержки банка. Обычно это пошлина за подачу искового, редко расходы на юристов, оценщиков и т.п. Затем банк обязан направить деньги на оплату процентов, основного долга и только после оплаты основных обязательств он имеет право оплатить неустойку и комиссии (если они есть).

Но банк делает иначе, особенно если в договоре предусмотрена очерёдность по которой предусмотрена первоочередная оплата неустойки. В результате вновь начисляются огромные проценты.

Третье — если решение суда вынесено, то есть несколько вариантов оплаты:

1) суд может в решении суда определить график погашения. Тогда и вы, и банк обязаны его соблюдать. Вы можете выплатить и раньше ( это не возбраняется), но потребовать от вас оплатить досрочно банк не имеет права. Если вы не допустили за время оплаты нарушений, банк не вправе начислять неустойку предусмотренную договором, поскольку договор изменён в судебном порядке ( в части сроков и размеров платежей).

2) суд в решении не определил нового графика. Вы можете погашать долг в любых размерах и в любые сроки. Конечно велика вероятность того, что банк получит в суде исполнительный лист и предъявит его в службу судебных приставов. Тогда, к сумме долга может добавиться исполнительский сбор в размере 7% от общей суммы задолженности.

3) Для того, чтобы избежать такой ситуации, нужно использовать своё право на рассрочку исполнения решения суда. Это право предусмотрено статьёй 203 ГПК РФ и ст. 37 закона "Об исполнительном производстве". Заявление подаётся либо в службу судебных приставов ( если возбуждено исполнительное производство, либо судье, вынесшему решение ( после того, как оно вступит в законную силу). Второй вариант используется чаще, поскольку приставы, в большинстве случаев, всё равно переадресуют ваше заявление в суд ( а оно им надо брать на себя такую ответственность?). К заявлению приложите справку о доходах, расчёт расходов (питание, коммуналка, школа, детсад, проезд, связь и т.п), если есть иждивенцы, то подтвердите это документально. Не помешает документ об отсутствии у вас движимого (из ГИБДД) и недвижимого имущества.

Если рассрочку предоставили, то постарайтесь исполнять её условия. Тогда у банка не появиться возможности начислять неустойку, а у приставов не будет права требовать от вас уплату исполнительского сбора, поскольку исполнительные действия ими не производились и вы выплатили задолженность добровольно.

Но если, несмотря на все ваши старания и добропорядочность, банк начинает наглеть ( а делает это он постоянно), то будьте готовы к упорной борьбе. Если банк не упрётся рогом (В нашем случае банк упёрся и ни под каким предлогом не давал вообще никакой информации по счёту), то получите у них выписку по счёту и сделайте свой расчёт , с учётом очередности, предусмотренной законом: в первую очередь - пошлина, во вторую - проценты, в третью - основной долг и в последнюю - неустойка и комиссии.

Дальше действуйте по обстоятельствам, поскольку здесь снова появляются варианты, которые могут зависеть от ситуации :

Обращайте внимание на срок давности. Очень часто происходит так, что пока вы рассчитываетесь проходит немалое время. И поскольку банк имеет право начислять проценты, а вы оплачиваете только суммы по решению суда, то вновь начисленные проценты не гасятся и у банка есть два варианта - либо подать иск на взыскание вновь начисленных процентов в судебном порядке, либо требовать чтобы вы их оплатили добровольно. Обычно банк начинает шевелиться после того, как вы оплатите долг и он понимает, что может снова вас начать доить. Поэтому следите за сроком давности, и если с момента вынесения решения суда прошло 3 года, или срок приближается, то не торопитесь что либо делать. Лучше затаиться и потянуть время. Здесь время играет на вас. Ведь начисление процентов происходит каждый месяц, и каждый месяц (после трёх лет) ваша сумма задолженности по процентам будет уменьшаться, а учитывая что банк считает иначе ( ведь неустойку он списал в первую очередь) у вас всегда есть шанс, что банк вообще проворонит проценты. Для примера: согласно расчёта банка вы погасили основной долг ( в связи с чем у банка исчезло право начисления процентов) в ноябре 2014, а по факту, основной долг вы погасили в ноябре 2013, а потом целый год оплачивали неустойку и комиссии. А на них проценты не начисляются. Поэтому спокойно дожидаетесь когда банк подаст иск, а затем заявляете об истечении срока давности. Думаю, что со сроками давности вы разобрались.

Если до окончания срока ещё далеко, то выбирайте сами: можно ( сразу после оплаты суммы по решению суда) подать заявление о расторжении договора в связи с исполнением обязательств в банк. Естественно банк (если он ещё этого не сделал) заявит о том, что у вас имеется задолженность и потребует от вас оплаты процентов и тогда, нужно спорить за каждый рубль прежде чем оплатить. Никогда не подписывайте каких либо соглашений и никогда не верьте банку на слово. Наобещать они могут что угодно. Единственное соглашение, которое вы можете подписать - это если сумма, которую требует банк, соответствует той, которую он имел право насчитать и близка или равна сумме, которую вы выявили в своём расчёте. И если в соглашении будет конкретно указано, что сумма окончательная и после оплаты договор будет расторгнут. Но в своей практике я ещё ни одного такого соглашения не видел.

А если вы не пришли ни к какому соглашению, то решайте вопрос только в судебном порядке. Помните о том, что вы основной долг погасили в полном объёме и у банка отсутствует право дальнейшего начисления процентов. А это значит, что у банка не осталось никаких рычагов давления на вас. И что бы не говорил юрист банка, чем бы он не угрожал - не поддавайтесь. Не бойтесь идти в суд и бороться за свои права. Надеюсь, что этот вопрос стал для вас более понятен, а если я чего - то не смог донести - не стесняйтесь, пишите в комментариях. Будем "добивать" до конца. Удачи и терпения.

07.11. 2016г.

© Сергей http://spor-kredit.ru/.

Ф. Карманов А. Полотно Денежки

- Информация о материале

- Автор: Сергей

- Категория: Материалы для вопросов и ответов

- Просмотров: 3710

Как расторгнуть кредитный договор

«Добрый день. На работе снизили зарплату и поэтому у меня появились просрочки по кредиту. Как мне правильно расторгнуть договор, чтобы банк не начислял проценты?»

Знакомая ситуация?

Мне очень часто задают этот вопрос и, поэтому, считаю, что необходимо его разъяснить.

Но для начала давайте разберёмся, что такое кредитный договор и какие обязанности у сторон этого договора появляются при его подписании.

Итак, у нас две стороны Кредитного договора (за редким исключением) – Кредитор и Заёмщик.

Согласно статьи 153 ГК РФ, договор - это сделка, которой определяются обязанности и права сторон. А согласно ст. 432 ГК РФ Договор считается заключенным, если между сторонами, в требуемой в подлежащих случаях форме, достигнуто соглашение по всем существенным условиям договора.

Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение. И поскольку для регулирования кредитных отношений предназначена специальная глава Гражданского Кодекса (глава 42 Заем и кредит), то обратимся к статье 819 ГК РФ. Именно она определяет основные обязанности по кредитному договору.

Пункт 1: По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

А поскольку это договор, то существуют правила, по которым этот договор заключается, изменяется и расторгается.

Итак, договор заключён, Кредитор (банк) выдав кредит, исполнил свои обязательства и с этого момента у него, фактически, обязательства перед Заёмщиком отсутствуют. Я не говорю об обязанности вести учёт денежных средств, принимать денежные средства от Заёмщика и по его просьбе выдавать ему справки и выписку по счёту (информацию о состоянии кредита). Но это обязательства, которые возникают у Кредитора в силу закона и не зависят от договора.

У заёмщика, напротив, с получением кредита обязанности только появились и заключаются они, в основном, в надлежащем исполнении обязательств, возникающих из кредитного договора. И определяются они условиями договора, тарифами Банка и законами (ст.ст. 809, 810, 819 ГК РФ).

До тех пор, пока Заёмщик платит по кредиту и имеет возможность оплачивать его в соответствии с графиком, ни у Кредитора, ни у Заёмщика (опять же за редким исключением) не возникает желания расторгнуть договор. Но как только появились проблемы и Заёмщик понимает, что с каждым днём просрочки его долг стремительно растёт, ведь Кредитор постарался и предусмотрел в договоре условие, согласно которого он имеет право, в случае просрочки исполнения обязательств, начислять неустойку. И тогда у Заёмщика возникает мысль о расторжении договора.

Ну, что же. Вопрос был задан, значит должен быть и ответ.

Как же расторгнуть кредитный договор? А практически никак. И для разъяснения этого ответа вновь обратимся к законам:

Итак, основаниями для изменения или расторжения договора, согласно п. 1 ст. 450 ГК РФ, являются соглашение сторон. И для того, чтобы расторгнуть (изменить) договор по этим основаниям Заёмщик должен обратиться в банк с заявлением об изменении, или расторжении договора. В более чем 90% случаев об Кредитора следует отказ и тогда мы должны обратиться к п. 2 этой же статьи, в которой сказано:

«По требованию одной из сторон договор может быть изменен или расторгнут по решению суда только:

1) при существенном нарушении договора другой стороной;

2) в иных случаях, предусмотренных настоящим Кодексом, другими законами или договором.

Существенным признается нарушение договора одной из сторон, которое влечет для другой стороны такой ущерб, что она в значительной степени лишается того, на что была вправе рассчитывать при заключении договора.»

И вот тут возникает вопрос: может ли заёмщик требовать расторжения? Было ли существенное нарушение договора Банком (кредитором)? Нет. Кредит выдан, деньги принимаются. Иных случаев расторжения кредитного договора в Гражданском Кодексе не указано. То, что Заёмщик не выполняет условия договора, так это основания для требования Кредитора, но не Заёмщика. Но Банк очень редко обращается в суд с требованием о расторжении договора. Он чаще требует досрочного возврата кредита, но договор при этом не расторгает, поскольку ему это не выгодно.

Ведь согласно п. 2 ст. 453 ГК РФ При расторжении договора обязательства сторон прекращаются.

А пунктом 3 определено, что в случае изменения или расторжения договора обязательства считаются измененными или прекращенными с момента заключения соглашения сторон об изменении или о расторжении договора, если иное не вытекает из соглашения или характера изменения договора, а при изменении или расторжении договора в судебном порядке - с момента вступления в законную силу решения суда об изменении или о расторжении договора.

То есть, кредитным договором определены: процентная ставка, неустойка и т. п. обязательства, но они действуют только тогда, когда действует договор, но с прекращением действия договора они прекращают своё действие с момента расторжения договора. И, согласно закона (ст. 811 и ст. 395 ГК РФ), с этого момента банк может начислять только проценты исходя из ставки рефинансирования. А оно ему надо?

Следующие основания по которым Заёмщик может требовать изменения или расторжения договора – существенное изменение обстоятельств, из которых стороны исходили при заключении договора (ст. 451 ГК РФ). Практически эта статья в кредитных отношениях не применяется, поскольку ни увольнение с работы, ни снижение зарплаты, ни временная потеря трудоспособности не является основанием для расторжения договора по этой статье. Очень редко, при серьезных заболеваниях, подтверждённых документально, суд может расторгнуть договор, но, повторю, это бывает крайне редко.

Из всего того, что я написал выше, следует, что по инициативе Заёмщика кредитный договор не расторгается. И учитывая то обстоятельство, что большинство кредитных договоров содержат условие о том, что он действует до полного исполнения обязательств, расторгнуть его можно только исполнением и прекращением обязательств, то есть полной оплатой.

Поэтому не тратьте зря время на подачу заявлений о расторжении договора. Хотя, я чуть – чуть не прав, использовать нужно все возможности и подать заявление об этом в банк нужно. Хотя бы для того, чтобы потом, в суде, заявить о том, что банку вы сообщили о том, что не можете исполнять обязательства, но он не предпринял никаких действий, чтобы как - то снизить свои убытки (например, мог бы и пораньше в суд обратиться). Но, подав заявление, практически всегда, заёмщик получает либо отказ, либо банк вообще не удостаивает его ответом. И в этом случае обращаться в суд бесполезно. Закон на стороне банка и обязать его расторгнуть договор (если он сам этого не захочет) нельзя.

© Сергей http://spor-kredit.ru/.

- Информация о материале

- Автор: Super User

- Категория: Материалы для вопросов и ответов

- Просмотров: 31009

Банк прислал требование о возврате кредита и расторжении договора

При просрочке платежей банк имеет право выставить требование о досрочном возврате кредита. Но это не означает, что вы обязаны его выполнить безоговорочно. Практически всегда сумма задолженности, в реальности, намного ниже.

Сумма задолженности, указанная в требовании с действительной суммой задолженности может совпадать только в двух случаях: вы оплачиваете без просрочек, в соответствии с графиком платежей и тогда я не вижу оснований для досрочного истребования кредита и, второй вариант, который стал встречаться всё чаще, очерёдность оплаты соответствует закону и неустойка, штрафы и комиссии оплачиваются после оплаты процентов и основного долга.

Но, учитывая то, что у вас были просрочки платежей, оплаты в меньшем размере ( а иначе каковы основания досрочного требования?) и то, что, скорее всего, в договоре предусмотрена очерёдность, по которой неустойка оплачивается ранее процентов и основного долга, размер задолженности, которую выставляет банк может значительно отличаться от реальной задолженности. Так что вопрос размера задолженности спорный, а если существует спор, то он решается, либо сторонами в добровольном порядке, либо судом. Банк никогда не откажется от этой суммы (хотя вы обязаны это попытаться сделать, иначе иск вам не подать), значит для того, чтобы вернуть деньги он должен обратится в суд. Банк также догадывается (хотя это слово в данной ситуации малоприменимо) что у него есть шансы потерять незаконно начисленные неустойки и проценты и будет давить на вас, чтобы вы добровольно оплатили всю сумму, обозначенную в требовании, чего я делать не советую.

Ещё нужно учитывать то, что направление такого требования не всегда означает то, что банк действительно обратится в суд. Очень часто, для решения этого вопроса, бывает достаточно погасить текущую задолженность. Вся задолженность в банке отслеживается программами, в которых есть определённые сроки. Если ваша задолженность составляет более 90 дней, вы попадаете в разряд должников, по которым начинаются активные действия. Но, если вы гасите просроченную задолженность, то вы из этого разряда исчезаете. И если для банка главным является истребование от вас суммы просроченной задолженности, то он отстанет от вас до новых серьезных просрочек. Ну а если его изначальной целью был именно досрочный возврат кредита, то тогда можно ожидать иска в суд. Но и в этой ситуации есть выход. Как сказано в п. 1 статьи 3 ГПК РФ «Заинтересованное лицо вправе в порядке, установленном законодательством о гражданском судопроизводстве, обратиться в суд за защитой нарушенных либо оспариваемых прав, свобод или законных интересов…» А в пункте 4 статьи 134 ГПК говорится о том, что в исковом заявлении должно быть указано: «в чем заключается нарушение либо угроза нарушения прав, свобод или законных интересов истца и его требования»

То есть, фактически, банк подаст иск тогда, когда вы погасили просроченную задолженность, то есть в условиях, при которых спор и нарушение прав в данный момент отсутствуют. Так какой может быть иск? Но об этом нужно обязательно заявить в своём возражении в суде и указать, что повода для удовлетворения иска нет, поскольку, несмотря на то, что у вас были просрочки, вы, в данный момент, все условия договора исполняете и нарушений никаких нет. В таких ситуациях очень часто банкам отказывают в иске, и вы продолжаете просто платить по графику. Но для этого нужно обязательно присутствовать в суде, а не пытаться просто отсидеться в сторонке. Никто не станет решать ваши проблемы за вас и, с учётом того, что суд у нас основывается на принципах состязательности сторон (ст 12 ГПК), суд, в случае вашей неявки, просто решит иск в пользу банка.

Расторгнуть договор с потребителем в одностороннем порядке банк не имеет право, да это ему и не выгодно, поскольку он потеряет право начислять неустойку и проценты исходя из условий договора. Поэтому это просто страшилка, чтобы дополнительно надавить на должника. Расторгнуть договор может только суд и только тогда, когда банк заявит такое требование, а банки делают это крайне редко.

Даже учитывая то, что в условиях договора практически всегда есть пункт, который гласит о том, что банк имеет право расторгнуть договор в случае, если заёмщик допустит просрочку или другие нарушения.

Законодательством расторжение договора с потребителем в одностороннем порядке запрещается.

В соответствии с требованиями пункта 1 статьи 310 ГК РФ односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускаются, за исключением случаев, предусмотренных законом.

В силу требований установленных пунктом 1 статьи 450 Кодекса изменение и расторжение договора возможны по соглашению сторон, если иное не предусмотрено настоящим Кодексом, другими законами или договором.

Включение в кредитный договор условий, позволяющих банку в одностороннем порядке расторгнуть договор не соответствует требованиям, предусмотренным пунктом 1 статьи 310 ГК Российской Федерации, поскольку в отношениях с гражданами одностороннее изменение обязательств не допускается, если иное не установлено законом, следовательно, такие условия ущемляют права потребителя по сравнению с установленными законом, что ведёт к ничтожности пункта договора (п. 1 ст. 16 закона « О защите прав потребителей).

Таким образом, банк может расторгнуть договор с потребителем только в суде.

Направленное в адрес должника требование о досрочном возврате кредита не свидетельствует об одностороннем расторжении банком договора по смыслу пункта 3 статьи 450 Гражданского кодекса Российской Федерации, в соответствии с которым в случае одностороннего отказа от исполнения договора полностью или частично, когда такой отказ допускается законом или соглашением сторон, договор считается соответственно расторгнутым или измененным.

Само по себе требование о досрочном возврате кредита в данном случае не может быть квалифицировано ни как требование о расторжении договора (статья 450 Кодекса), ни как односторонний отказ от исполнения обязательств (статья 310 Кодекса).

В соответствии с пунктом 1 статьи 450 Гражданского кодекса Российской Федерации изменение договора возможно по соглашению сторон, если иное не предусмотрено настоящим Кодексом, другими законами или договором.

Из смысла пункта 1 статьи 452, статьи 820 Гражданского кодекса Российской Федерации следует, что соглашение об изменении условий кредитного договора должно быть заключено в той же форме, что и кредитный договор, то есть в письменной форме.

Сделка в письменной форме совершается путем составления документа, выражающего ее содержание, подписанного лицом или лицами, совершающими сделку или должным образом уполномоченными ими лицами (пункт 1 статьи 160 Гражданского кодекса Российской Федерации).

Таким образом, уведомление о досрочном возврате кредита, направленное в адрес должника, не является документом, совершённым в письменной форме и основанием для расторжения Кредитного договора в одностороннем порядке.

Юристы банка об этом прекрасно знают и очень редко в исковых требованиях заявляют о расторжении договора. Заёмщик, напротив, очень часто об этом даже не догадывается и предполагает, что, поскольку судом определена сумма задолженности, а банк убедил его в том, что договор расторгнут, то эта сумма носит окончательный вид и после оплаты всего долга получает неприятный сюрприз от банка о том, что он ещё должен ему немалую сумму. Как она образовалась и что в этом случае делать, я расскажу в ответе на вопрос «Банк после оплаты по решению суда требует оплатить проценты и неустойку»

Небеса опять подождут

- Информация о материале

- Автор: Super User

- Категория: Материалы для вопросов и ответов

- Просмотров: 23364

Безакцептное списание в счёт погашения задолженности по кредиту

«Подскажите, пожалуйста, как правильно оформить заявление в банк, если в счёт погашения задолженности по кредиту банк списывает всю мою зарплату со счёта, открытого для меня в работодателем»

«Добрый день. У меня задолженность по кредиту, нахожусь в отпуске по уходу за ребёнком. Банк списывает со счёта, все денежные средства, включая пособия. Что делать?»

Подобные вопросы приходят ко мне очень часто. И я сам задался таким же вопросом: « Что делать?» (прямо как Чернышевский)

С одной стороны, каждый клиент, заключая кредитный договор видел в нём условие, согласно которого « Банк имеет право, в случае возникновения просроченной задолженности, списывать денежные средства в счёт погашения задолженности с любого счёта Клиента, открытого в банке» Либо клиент подписывал Заявление, в котором было сказано: «Поручаю Банку, в дату наступления платежа по кредиту, списывать денежные средства с любого моего счёта, открытого в банке» Ну или что – нибудь подобное, указывающее на то, что между банком и Заёмщиком достигнуто соглашение по этому вопросу.

И банк, на основании договора, или распоряжения, как только у Заёмщика появилась задолженность, начинает выгребать со счёта всё до копейки. И ему абсолютно без разницы, что человеку нужно питаться, одевать и кормить детей, оплачивать коммунальные платежи и проезд на работу.

Если мы обратимся к Законам, то нигде не найдём ни одной статьи, которая бы позволяла, кому бы то ни было, лишать человека средств к существованию. Даже по исполнительным документам (на основании решения суда) эта сумма не может превышать 70 %, (в случае с алиментами на содержание несовершеннолетних детей) и не более 50% по иным исполнительным документам. Это закреплено законом, а именно: статьёй 138 Трудового Кодекса, статьёй 99 Закона «Об исполнительном производстве». А банк себе, фактически, позволяет забрать у вас 100% дохода.

Кроме того, Законом «Об исполнительном производстве», а именно ст.101 определён перечень видов доходов, на которые не может быть обращено взыскание. Список этот состоит из 17 пунктов, поэтому приводить статью полностью я не буду.

Банк же «гребёт» всё без разбора. Почему?

Вся беда в том, что любое пособие, компенсационные выплаты, доплаты и т. п., которые в законе определены, как статьи доходов, на которые не может быть наложено взыскание, для банка - просто «безликие» денежные средства на счету клиента. И поскольку из договора (заявления) банком получено право на списание со счёта средств, он их и списывает. И просто заявить о том, чтобы банк прекратил это делать не достаточно. Банк сошлётся на условия договора и суд , если вы туда обратитесь, также сочтёт это правом банка и в иске вам откажет. Ведь банк производил списания с согласия и по распоряжению Заёмщика, а значит, действовал в рамках закона. А учитывая то, что большинству судей просто не хочется разбираться, а Заёмщик, в силу юридической безграмотности, не может грамотно донести до суда обоснования своих требований, то ссылки на пункты договора и, так любимую банками, статью 421 «Свобода договора» бывает достаточно для признания таких действии банка законными. И суд, почему –то не хочет обратить внимание на то, что подобными действиями банка, косвенно, нарушаются: пункт 1 статьи 20, ст. 35, ст.39 Конституции РФ.

Предполагаю ваше разочарование: « И стоило всё это писать, если ничего нельзя сделать?»

Нет, заставить банк прекратить вас «грабить» можно, но для этого нужно доказать, что пункт договора (Заявление), на который ссылается банк, является ничтожным.

Поэтому давайте разбираться, как это сделать.

Как я уже говорил, основным доводом банка является «свобода договора». Как любит писать банк « Клиент в добровольном порядке изъявил желание о праве банка на безакцептное списание денежных средств с его счетов, в случае возникновения задолженности, о чём свидетельствует его собственноручная подпись под договором.» А суд, в решении, ему вторит эхом: «Исследовав договор, суд пришёл к выводу, что в договоре (п. такой – то) имеется согласованное сторонами условие о праве банка на безакцептное списание денежных средств со счетов Заёмщика»

Конечно «согласованное».

Ведь вы же пришли в банк, сели за стол переговоров, каждый (вы и представитель банка) взял по листку бумаги и ручке и, совместно, стали разрабатывать текст кредитного договора. У нас же Кредитный договор именно так подписывается. Да ещё представитель банка спрашивал вас: « Вот, посмотрите, согласны вы с этим пунктом, в котором о безакцептном списании сказано?» А вы ему: «Да, конечно согласен.» И шлёп, подпись под договором.

Конечно же, нет. Текст договора разработан банком и, кроме того, чтобы поставить подпись под текстом договора (согласиться в целом), или отказаться от получения кредита, у вас другого выбора нет. Вот и вся свобода договора.

Ещё, очень часто, банками и судами приводится просто «убийственный» аргумент: «Заёмщик мог обратиться за кредитом в другой банк, но добровольно подписал договор в этом банке» И этот аргумент признаётся законным. А на каком основании? В суде исследовались условия и тарифы других банков, действующие на момент получения кредитов? Или приведены неоспоримые доказательства того, что клиент не обращался в иные банки? Да и при чём здесь другие банки? Есть конкретное дело и конкретный кредитный договор. Именно он и должен рассматриваться в суде и ссылки на иные банки и условия, о которых в деле нет никаких материалов и данных, ничтожны и не могут являться обоснованием принятого решения.

Но это я отвлёкся.

Так вот, первое что нужно опровергнуть – это пресловутая свобода договора. Из пункта 4 ст. 421 ГК РФ (так любимую банками и судами, но почему – то, забывающими именно про этот пункт) следует, что Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (статья 422 ГК).

То есть, только согласованные условия сторон ложатся в основу договора. То же самое следует из п.1 ст. 420ГК РФ «Договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.»

Но, Кредитный договор имеет, либо типовую форму, либо заключается в Офертно – акцептной форме. О ней также стоит поговорить отдельно, но в другой раз.

Поскольку договор заключён в типовой форме, что согласно п. 1 ст. 428 ГК РФ является договором присоединения, то к нему должен быть применён п.2 этой статьи.

К теме свободы договора очень часто обращался и Конституционный суд РФ. Из Постановления от 23 февраля 1999 г. No. 4-П следует, что Гражданин, как сторона в договоре, лишён возможности влиять на его содержание, что является ограничением свободы договора и как таковое требует соблюдения принципа соразмерности, в силу которой гражданин как экономически слабая сторона в этих правоотношениях нуждается в особой защите своих прав, что влечет необходимость в соответствующем правовом ограничении свободы договора и для другой стороны, т.е. для банков.

Кроме того, в Постановлении ВАС № 16 от 14 марта 2014 года ( п. 9-11) прямо говориться о том, что свобода договора должна быть ограничена для стороны, которая разработала текст договора.

Это одно из оснований.

Вторым основанием, по которому этот пункт (заявление) должны быть признаны ничтожными, является навязывание потребителю условий договора, которые ущемляют права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей. Об этом говорит п. 1 ст. 16 Закона «О защите прав потребителей»

И третьим основанием является ничтожность этого пункта, как противоречащего законам Российской Федерации.

Теперь давайте разберёмся, почему ничтожен и какие статьи законов нарушены.

Пунктом 2 статьи 854 ГК РФ определено, что без распоряжения клиента списание денежных средств, находящихся на счете, допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом.

Способы и правила погашения кредита определены Положением ЦБ РФ № 54-П, из которого следует, что «погашение (возврат) размещенных банком денежных средств и уплата процентов по ним производятся в следующем порядке: путем списания денежных средств с банковского счета клиента-заемщика по его платежному поручению; путем перечисления средств со счетов клиентов-заемщиков - физических лиц на основании их письменных распоряжений, перевода денежных средств клиентов-заемщиков - физических лиц через органы связи или другие кредитные организации, взноса последними наличных денег в кассу банка-кредитора на основании приходного кассового ордера, а также удержания из сумм, причитающихся на оплату труда клиентам-заемщикам, являющимся работниками банка-кредитора (по их заявлениям или на основании договора).

Ни в статье закона, ни в указанном Положении нет такого права, как безакцептное списание.

Кроме того, гарантии, закрепленные в статье 35 Конституции Российской Федерации, согласно которым никто не может быть лишен своего имущества иначе как по решению суда, распространяются как на отношения в публично-правовой сфере, так и на гражданско-правовые отношения. Таким образом, условия договора о безакцептном списании денежных средств заемщика ущемляют права потребителей по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей.

Из всего этого следует, что статей 819, 854 ГК РФ, пунктом 3.1 Положения N 54-П, определением Конституционного Суда Российской Федерации от 06.07.2001 N 131-О прямо указывается, что условие договора о безакцептном списании денежных средств с любых счетов заемщика ущемляет права потребителей"

С учетом положений ст. 421 Гражданского кодекса Российской Федерации, согласно которой условия договора определяются по усмотрению сторон, можно сделать вывод, что условие, устанавливающее обязанность заемщика оформить уведомления в другие банки, в которых открыты счета, о согласии на бесспорное списание средств для оплаты кредита, включенное банком в кредитные договоры, а равно и включение в договор условий. позволяющих списывать денежные средства со счетов, открытых в этом банке, противоречит требованиям действующего законодательства и. снова, является ущемлением прав потребителя. И поскольку статьей 422 ГК РФ определено, что договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения, то пункты договора, нарушающие закон и включённые в типовой договор банком, являются ничтожными (ст. 168 ГК РФ).

Вот именно с этими обоснованиями и нужно обращаться в суд. Но, прежде чем подавать исковое заявление, вы должны направить в банк претензию о незаконности этого пункта договора (обязательно копию с отметкой о приёме, или опись письма и уведомление с чеком сохраните) и требованием изменения договора. И уже после отказа банка, либо отсутствии ответа вы можете подать иск в защиту прав потребителя и признание отдельных пунктов договора ничтожными.

Надеюсь, что этот ответ поможет вам в решении ещё одной проблемы, придуманной для вас банками.

© Сергей http://spor-kredit.ru/.

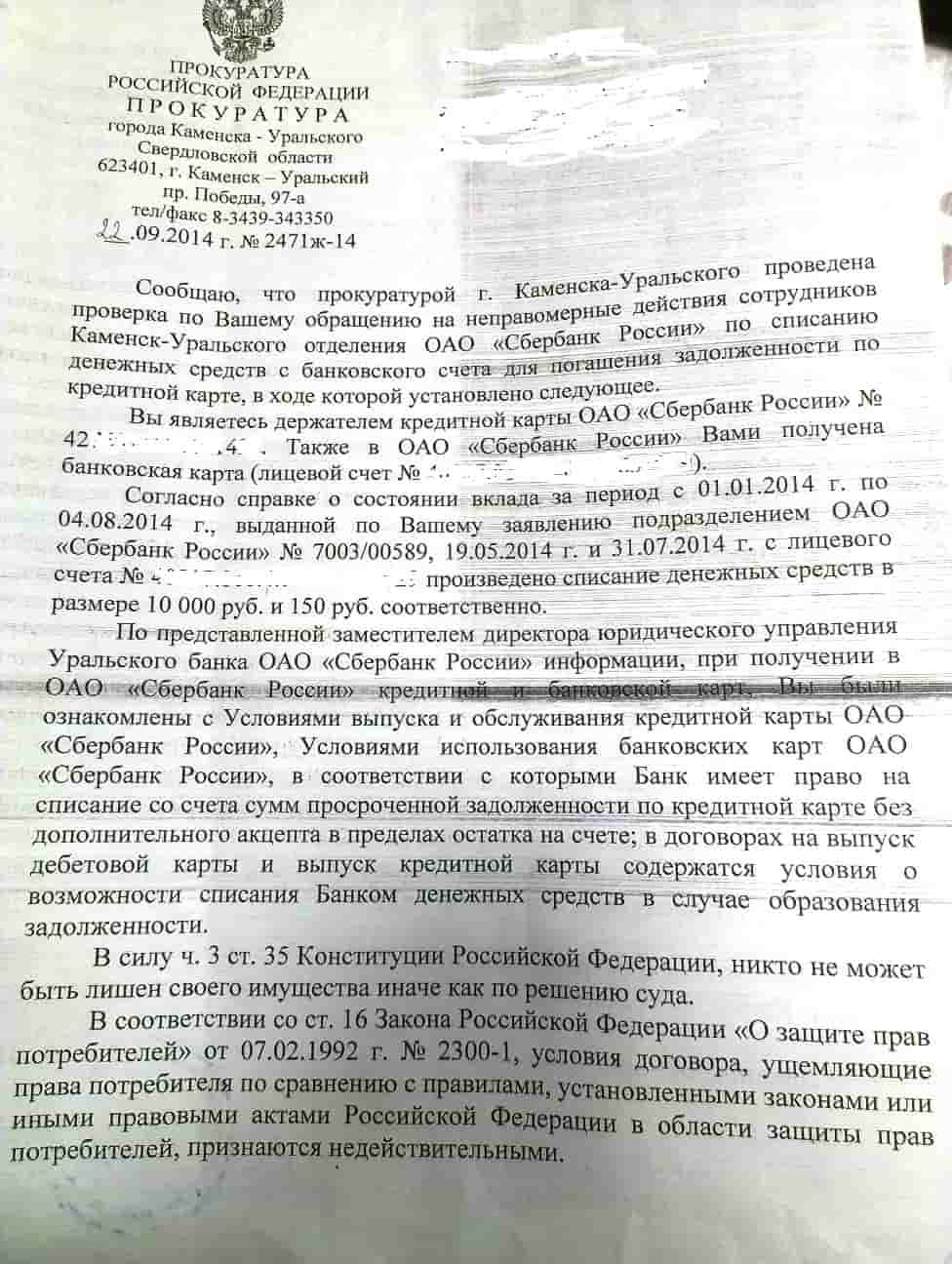

В подтверждение вышесказанного привожу одно Постановление прокуратуры

Незаконность данного пункта также подтверждается правовой позицией Верховного суда Российской Федерации, изложенными им в Постановлении ВС РФ от 9 сентября 2015 г. N 301-АД15-10235, Постановлении ВС РФ от 11 марта 2016 г. N 301-АД16-61, в которых условие договора о праве банка на безакцептное списание признаны нарушающими права потребителя, в следствие чего являются ничтожными.

Сергей. http://www.spor-kredit.ru/

мой рутуб канал

Поделиться в соц.сети

- Письмо вернулось в суд. Истёк срок хранения

- Залог, ипотека

- Дневник мага

- Поручитель и поручительство

- Ходатайство или иск. Что подать

- Срок исковой давности.

- Оферта и акцепт

- Проценты по кредиту

- Кредит

- Сколько стоит бесплатный кофе

- Судебный приказ и срок исковой давности

- Банк, после оплаты по решению суда, требует оплатить проценты и неустойку

- Что делать, если получен судебный приказ

- Банк прислал требование о возврате кредита и расторжении договора

- Требование о досрочном возврате кредита и оплаты

- Безакцептное списание в счёт погашения задолженности по кредиту

- Арест счёта кредитной карты

- Истёк ли срок исковой давности

- О страховании

- Заявление о предоставлении копии судебного приказа